反常!美债美元剪刀差,2025年非美资产机会来了?

汇通财经APP讯——周二(8月26日),反常非美受美国总统特朗普签署文件解除美联储理事库克职务并即刻生效影响,美债美元美元指数早盘一度跳水跌0.3%至98.08附近,剪刀机不过,差年目前已经收复跌幅,资产交投于98.43附近。反常非美美国货币政策宽松预期的美债美元增加给各类非美投资品种如黄金、日元等带来了提振。剪刀机做为最好的差年投资品种之一的美股,2025年从收益率角度考虑其优势正在消失,资产并非因欧、反常非美亚企业基本面赶超,美债美元而是剪刀机美元对多货币突破性贬值(上半年贬11%,年底或再贬10%)推升了非美资产估值。差年更反常的资产是,美债利差高位时美元仍下行。非美元资产包括:欧元、英镑、日元以及其计价的股票及 ETF,大宗商品,黄金,美国出口导向型企业股票,新兴市场资产等。

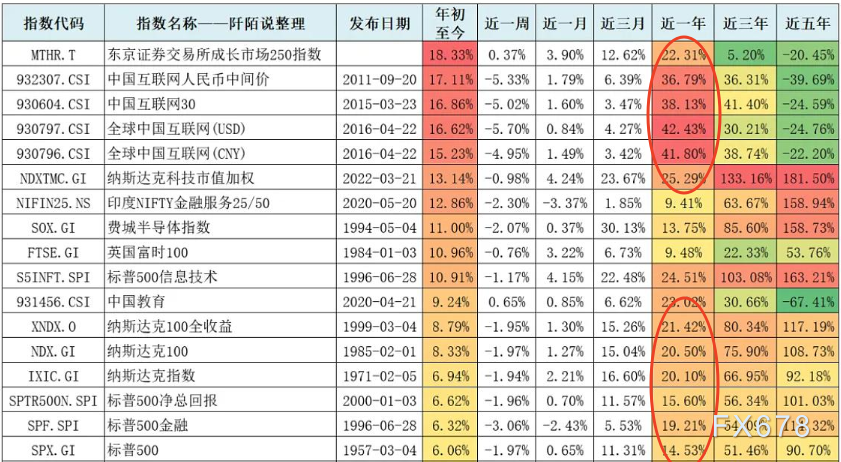

对于长期参与全球资本市场活动的交易者而言,一个长期共识是:多年来美国股市表现持续碾压其他国际市场。但2025年根据万德统计,这一既定格局被打破,这是否意味着欧、亚企业基本面赶超美国同行?答案显然是否定的。从营收与盈利能力核心指标看,美国企业整体表现仍优于国际竞品。

(中美股指对比)

真正驱动非美投资收益反超的关键,在于美元相对英镑、欧元、日元的汇率贬值——这一货币层面的变动,直接推升了以美元计价的海外资产估值。

从行情数据看,2025年美元汇率呈明确下行趋势,且跌幅具备“突破性”特征:上半年美元贬值幅度达11%,创下1973年以来同期最大跌幅;7月虽受短期经济利好提振出现小幅反弹,但随后再度回归跌势。摩根士丹利最新预测显示,截至2025年底,美元或再添10%贬值空间。

(美元指数走势图)

需客观看待的是,如走势图所示,尽管2020年疫情后美元开启一轮强势周期,但汇率长期波动属性未变——历史上美元并非首次贬值,且当前汇率水平相较过去十年多数时段仍处于高位。

核心矛盾在于,此次美元贬值发生在“美债利差仍处高位”的非常规背景下。从经典汇率定价逻辑看,利差是驱动汇率的核心变量:当美国利率高于其他经济体时,资本会涌入美债市场,推升美元需求进而支撑汇率。

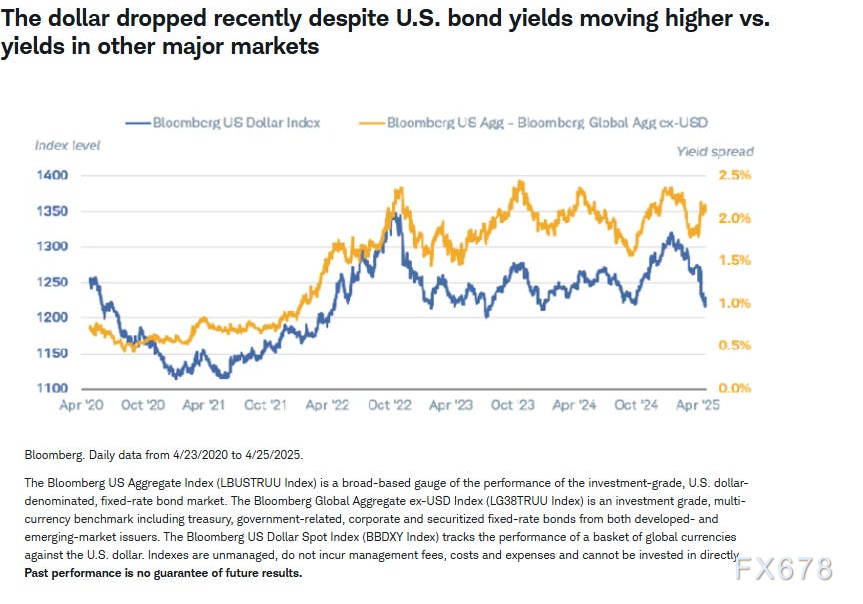

下图清晰呈现这一关联规律:美元汇率(蓝线)与美欧利差(黄线)长期保持高度同步。但2025年1月成为关键拐点——此后美国利率继续高于其他国家,美元汇率却同步下行,这种与常规逻辑的背离态势既显著又暗藏风险。

(美债利率与美元指数出现剪刀差)

布鲁金斯学会罗宾·布鲁克斯的解读颇具交易参考价值:“近期美债利率上行与美元下跌同步出现,这一价格行为需高度警惕。其逻辑与2022年末英国市场动荡相似——市场抛售美债与美元(据市场传闻,欧洲资金是主要抛售力量),意味着‘财政风险溢价’正逐步形成。”

从交易视角拆解美元超预期贬值的底层逻辑,本质是“利差吸引力让位于经济前景担忧”的资产再定价:尽管美债利率仍具相对优势,但投资者对美国经济的风险偏好已显著下降。

从资金流向数据可印证这一趋势:嘉信理财指出,3月初至4月中旬,日本国内投资者连续六周净卖出外国债券,标志着非美资本“撤离美元资产、转向本土市场”的配置调整已启动;摩根大通数据进一步显示,2025年1-7月,非美注册的美国股票ETF平均净流入额仅57亿美元,较2024年同期的102亿美元近乎腰斩;而欧洲投资者的本土配置倾向更为明显——截至7月底,欧洲本土注册的欧洲市场ETF年内净流入额已达420亿美元,创历史同期新高。

包括摩根大通、摩根士丹利、嘉信理财在内的头部机构达成共识:这一资金迁徙本质是海外投资者对美国经济前景的重新定价——非美市场的预期回报已显著高于美国市场。

深入剖析,政策不确定性是导致美国经济吸引力下降的核心症结,其通过“风险溢价抬升”直接压制美元汇率,具体可拆解为三大维度:

美联储独立性冲击:今天早上美国总统签署文件解除美联储理事库克职务并即刻生效影响,美元指数盘中跳水跌0.3%,7月16日“可能解雇鲍威尔”的言论引发市场恐慌,美元汇率一小时内急跌1.2%。尽管后续汇率有所修复,但“政治干预央行”的担忧已形成长期利空——市场对美联储政策独立性的信任受损,导致美元作为“避险货币”的信用基础被削弱。

财政与关税政策摇摆:一方面,《大而美法案》催生未来10年减少4.1万亿美元的财政收入,叠加美国财政高额赤字,推升市场对美国债务可持续性的担忧;另一方面,关税政策反复无常,加剧了跨国企业的经营不确定性,进一步降低了美元资产的配置价值。

经济基本面信号紊乱:摩根士丹利强调,近期美国劳动力市场疲软信号已显现,而政策层面的“关税谈判僵局”“美联储领导层更迭争议”进一步放大了经济前景的不确定性,导致美元汇率缺乏基本面支撑。

交易影响或出现连锁反应:美元这轮贬值绝非单纯的汇率波动,而是触发全球资产重新定价的“多米诺骨牌”:对美元多头而言,需警惕“利差优势失效+政策风险溢价抬升”的双重压制,避免陷入“高利率必撑美元”的惯性思维;对跨市场配置者,可关注非美资产(尤其是欧洲本土资产、日元计价资产)的估值修复机会;对产业交易者,需提前对冲“美元贬值→进口成本上升”的风险——美国制造业企业的原材料采购成本、进口消费品的终端售价均将面临上行压力,这一传导链条已进入交易定价周期。

美元指数在超过99.36之前均受8月1日黄昏之星压制,目前支撑位随趋势线抬升也是大形态的颈线,第一压力位为98.63,为多日收盘价。MACD和RSI都在多空分界线附近。交易员需关注近期美国将发布的7月核心PCE物价指数与8月CPI,8月非农就业报告,特别是价格靠近颈线,寻找交易机会。

(美元指数日线图,来源:易汇通)

北京时间15:31,美元指数现报:98.46。

对于长期参与全球资本市场活动的交易者而言,一个长期共识是:多年来美国股市表现持续碾压其他国际市场。但2025年根据万德统计,这一既定格局被打破,这是否意味着欧、亚企业基本面赶超美国同行?答案显然是否定的。从营收与盈利能力核心指标看,美国企业整体表现仍优于国际竞品。

(中美股指对比)

真正驱动非美投资收益反超的关键,在于美元相对英镑、欧元、日元的汇率贬值——这一货币层面的变动,直接推升了以美元计价的海外资产估值。

从行情数据看,2025年美元汇率呈明确下行趋势,且跌幅具备“突破性”特征:上半年美元贬值幅度达11%,创下1973年以来同期最大跌幅;7月虽受短期经济利好提振出现小幅反弹,但随后再度回归跌势。摩根士丹利最新预测显示,截至2025年底,美元或再添10%贬值空间。

(美元指数走势图)

需客观看待的是,如走势图所示,尽管2020年疫情后美元开启一轮强势周期,但汇率长期波动属性未变——历史上美元并非首次贬值,且当前汇率水平相较过去十年多数时段仍处于高位。

核心矛盾在于,此次美元贬值发生在“美债利差仍处高位”的非常规背景下。从经典汇率定价逻辑看,利差是驱动汇率的核心变量:当美国利率高于其他经济体时,资本会涌入美债市场,推升美元需求进而支撑汇率。

下图清晰呈现这一关联规律:美元汇率(蓝线)与美欧利差(黄线)长期保持高度同步。但2025年1月成为关键拐点——此后美国利率继续高于其他国家,美元汇率却同步下行,这种与常规逻辑的背离态势既显著又暗藏风险。

(美债利率与美元指数出现剪刀差)

布鲁金斯学会罗宾·布鲁克斯的解读颇具交易参考价值:“近期美债利率上行与美元下跌同步出现,这一价格行为需高度警惕。其逻辑与2022年末英国市场动荡相似——市场抛售美债与美元(据市场传闻,欧洲资金是主要抛售力量),意味着‘财政风险溢价’正逐步形成。”

从交易视角拆解美元超预期贬值的底层逻辑,本质是“利差吸引力让位于经济前景担忧”的资产再定价:尽管美债利率仍具相对优势,但投资者对美国经济的风险偏好已显著下降。

从资金流向数据可印证这一趋势:嘉信理财指出,3月初至4月中旬,日本国内投资者连续六周净卖出外国债券,标志着非美资本“撤离美元资产、转向本土市场”的配置调整已启动;摩根大通数据进一步显示,2025年1-7月,非美注册的美国股票ETF平均净流入额仅57亿美元,较2024年同期的102亿美元近乎腰斩;而欧洲投资者的本土配置倾向更为明显——截至7月底,欧洲本土注册的欧洲市场ETF年内净流入额已达420亿美元,创历史同期新高。

包括摩根大通、摩根士丹利、嘉信理财在内的头部机构达成共识:这一资金迁徙本质是海外投资者对美国经济前景的重新定价——非美市场的预期回报已显著高于美国市场。

深入剖析,政策不确定性是导致美国经济吸引力下降的核心症结,其通过“风险溢价抬升”直接压制美元汇率,具体可拆解为三大维度:

美联储独立性冲击:今天早上美国总统签署文件解除美联储理事库克职务并即刻生效影响,美元指数盘中跳水跌0.3%,7月16日“可能解雇鲍威尔”的言论引发市场恐慌,美元汇率一小时内急跌1.2%。尽管后续汇率有所修复,但“政治干预央行”的担忧已形成长期利空——市场对美联储政策独立性的信任受损,导致美元作为“避险货币”的信用基础被削弱。

财政与关税政策摇摆:一方面,《大而美法案》催生未来10年减少4.1万亿美元的财政收入,叠加美国财政高额赤字,推升市场对美国债务可持续性的担忧;另一方面,关税政策反复无常,加剧了跨国企业的经营不确定性,进一步降低了美元资产的配置价值。

经济基本面信号紊乱:摩根士丹利强调,近期美国劳动力市场疲软信号已显现,而政策层面的“关税谈判僵局”“美联储领导层更迭争议”进一步放大了经济前景的不确定性,导致美元汇率缺乏基本面支撑。

交易影响或出现连锁反应:美元这轮贬值绝非单纯的汇率波动,而是触发全球资产重新定价的“多米诺骨牌”:对美元多头而言,需警惕“利差优势失效+政策风险溢价抬升”的双重压制,避免陷入“高利率必撑美元”的惯性思维;对跨市场配置者,可关注非美资产(尤其是欧洲本土资产、日元计价资产)的估值修复机会;对产业交易者,需提前对冲“美元贬值→进口成本上升”的风险——美国制造业企业的原材料采购成本、进口消费品的终端售价均将面临上行压力,这一传导链条已进入交易定价周期。

技术分析

美元指数在超过99.36之前均受8月1日黄昏之星压制,目前支撑位随趋势线抬升也是大形态的颈线,第一压力位为98.63,为多日收盘价。MACD和RSI都在多空分界线附近。交易员需关注近期美国将发布的7月核心PCE物价指数与8月CPI,8月非农就业报告,特别是价格靠近颈线,寻找交易机会。

(美元指数日线图,来源:易汇通)

北京时间15:31,美元指数现报:98.46。

(责任编辑:时尚)

艺术品市场的未来:投资者眼中的金矿,普通人手中的瑰宝 收藏资讯

艺术品市场的未来:投资者眼中的金矿,普通人手中的瑰宝 收藏资讯 上半年机械工业累计实现营收12.95万亿元(新数据 新看点)

上半年机械工业累计实现营收12.95万亿元(新数据 新看点) 央企上半年净利润同比增长6.1%(新数据 新看点)

央企上半年净利润同比增长6.1%(新数据 新看点) 6月全社会用电量同比增长4.7%

6月全社会用电量同比增长4.7% 房屋设计图三层的装修与规划

房屋设计图三层的装修与规划推荐文章

-

买新一代Win 11 AI PC锁定京东电脑焕新季 国补立省20%

京东开启了电脑焕新季活动,打开京东APP搜索“电脑焕新季”即可进入活动会场,享受国家补贴立省20%,下单还有百元E卡相赠,福利丰厚。随着微软正式发布Windows 11,笔记本也迎来了系统的更新换代,

...[详细]

京东开启了电脑焕新季活动,打开京东APP搜索“电脑焕新季”即可进入活动会场,享受国家补贴立省20%,下单还有百元E卡相赠,福利丰厚。随着微软正式发布Windows 11,笔记本也迎来了系统的更新换代,

...[详细]

-

龙年开年,多家车企官宣大降价, “电比油低”的宣传也引发热议并登上热搜。2月21日,大皖新闻记者在合肥探访时,某新能源汽车品牌销售顾问表示,7.98万元的车型)问的多,订的也多

...[详细]

龙年开年,多家车企官宣大降价, “电比油低”的宣传也引发热议并登上热搜。2月21日,大皖新闻记者在合肥探访时,某新能源汽车品牌销售顾问表示,7.98万元的车型)问的多,订的也多

...[详细]

-

ze: 14px; line-height: 28px;">7月14日,国家统计局发布7月上旬流通领域重要生产资料市场价格变动情况。据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2022

...[详细]

ze: 14px; line-height: 28px;">7月14日,国家统计局发布7月上旬流通领域重要生产资料市场价格变动情况。据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2022

...[详细]

-

ze: 14px; line-height: 28px;">本报北京7月13日讯记者吉蕾蕾)国家邮政局13日发布数据显示,上半年邮政行业业务收入不包括邮政储蓄银行直接营业收入)累计完成6543.1亿元

...[详细]

ze: 14px; line-height: 28px;">本报北京7月13日讯记者吉蕾蕾)国家邮政局13日发布数据显示,上半年邮政行业业务收入不包括邮政储蓄银行直接营业收入)累计完成6543.1亿元

...[详细]

-

残疾人两项补贴年内发放到位 每人每月不低于60元发布时间:2017-03-15 14:02 来源:豫都网 我来说说 我要投稿[摘要]河南商报讯记者 李冰冰)昨日,河南商报记者从省民政厅了解到,省民政厅

...[详细]

残疾人两项补贴年内发放到位 每人每月不低于60元发布时间:2017-03-15 14:02 来源:豫都网 我来说说 我要投稿[摘要]河南商报讯记者 李冰冰)昨日,河南商报记者从省民政厅了解到,省民政厅

...[详细]

-

ze: 14px; line-height: 28px;">本报北京8月10日电 记者韩鑫)记者近日从工信部获悉:今年上半年,在碳达峰碳中和目标引领和下游旺盛需求带动下,我国锂离子电池产业主要指标实现

...[详细]

ze: 14px; line-height: 28px;">本报北京8月10日电 记者韩鑫)记者近日从工信部获悉:今年上半年,在碳达峰碳中和目标引领和下游旺盛需求带动下,我国锂离子电池产业主要指标实现

...[详细]

-

有的“暴风吸食”一口气猛吃几斤大肥肉 有的“剑走偏锋”干吃火锅底料深夜,“大胃王”吃播又回来了将整个蒸西葫芦一口吞下,连吞3个;

...[详细]

有的“暴风吸食”一口气猛吃几斤大肥肉 有的“剑走偏锋”干吃火锅底料深夜,“大胃王”吃播又回来了将整个蒸西葫芦一口吞下,连吞3个;

...[详细]

-

ze: 14px; line-height: 28px;">本报北京8月1日电 记者王珂)商务部日前发布的数据显示:今年上半年,全国实际使用外资金额7233.1亿元,按可比口径同比增长17.4%。从行

...[详细]

ze: 14px; line-height: 28px;">本报北京8月1日电 记者王珂)商务部日前发布的数据显示:今年上半年,全国实际使用外资金额7233.1亿元,按可比口径同比增长17.4%。从行

...[详细]

-

“紧急通知,新型冠状病毒感染的肺炎疫情蔓延,请武汉返乡人员到村卫生所去登记体检……”1月28日,在安溪县城厢镇的大街小巷,流动播放着闽南语方言版疫情

...[详细]

“紧急通知,新型冠状病毒感染的肺炎疫情蔓延,请武汉返乡人员到村卫生所去登记体检……”1月28日,在安溪县城厢镇的大街小巷,流动播放着闽南语方言版疫情

...[详细]

-

ze: 14px; line-height: 28px;">中国中小企业协会今天8日)发布,6月份,中国中小企业发展指数为88.4,环比上升0.2点。中国中小企业协会秘书长 谢极:在连续4个月下降后止

...[详细]

ze: 14px; line-height: 28px;">中国中小企业协会今天8日)发布,6月份,中国中小企业发展指数为88.4,环比上升0.2点。中国中小企业协会秘书长 谢极:在连续4个月下降后止

...[详细]

热点阅读